Зберігання коштів на депозитному рахунку в банку може бути чудовим способом збільшити свої заощадження та захистити їх від інфляції. Проте, з безліччю банків, які пропонують депозитні програми, може бути складно вибрати той, який відповідає вашим потребам і пропонує найвигідніші відсоткові ставки. Ця стаття допоможе вам зібрати всю необхідну інформацію та зробити обґрунтований вибір.

Як зазначають у Нацбанку України, один із найпоширеніших банківських продуктів – це депозит. Клієнт банку має можливість покласти «вільні» кошти на депозитний рахунок та отримувати відсотки. У такий спосіб банк залучає ресурси для кредитування громадян та бізнесу, а клієнти можуть не лише зберегти власні кошти від знецінення, але й заробляти на них.

Перед початком зазначимо, що покладатися лише на високі відсотки не варто. При виборі банку для депозиту обов’язково враховуйте умови, які він пропонує (наприклад, можливість достроково розірвати договір, частково знімати кошти тощо), його рейтинг та надійність, а також врахуйте відгуки користувачів.

Станом на 15 березня 2024 року найбільші відсоткові ставки по депозитах в Україні наступні:

- – на 3 місяці – 17-19%;

- – на 6 місяців – 15-17%;

- – на 12 місяців – 16-16,5%.

Процентні ставки можуть змінюватися протягом часу, тому перед оформленням депозиту перевіряйте актуальну інформацію на сайтах банків або у представників.

Варто також знати фактори, що впливають на процентні ставки:

- – Економічна ситуація. В умовах високої інфляції та нестабільності економіки банки пропонують вищі процентні ставки, щоб компенсувати знецінення коштів.

- – Рівень конкуренції. Залучення нових клієнтів та утримання існуючих стимулює банки до встановлення конкурентних ставок.

- – Строк депозиту. Як правило, депозити на більш тривалий термін пропонують вищу процентну ставку.

- – Сума депозиту. Депозити з більшими сумами можуть мати більш вигідні умови.

- – Тип депозиту. Строковий – який ви відкриваєте на певний термін, наприклад, на пів року чи рік. Та на вимогу – коли кошти можна забрати в будь-який момент (але ставка за такими депозитами зазвичай нижча).

- – Фінансовий стан банку. Надійні банки з високим рейтингом зазвичай пропонують нижчі ставки, адже ризики вкладників мінімальні.

Ви можете відкрити депозит у гривні, євро чи доларах США. Роблячи вибір, в якій валюті та на який строк вкладати кошти, варто дивитися насамперед на дохідність з урахуванням рівня інфляції у відповідній валюті. Також варто брати до уваги імовірні валютні ризики. Наприклад, якщо ви зберігаєте кошти в одній валюті, а витрачати їх плануєте в іншій, є ризик «програти» на конвертації.

Перед тим, як вкладати кошти, варто обрати депозит зі зручним для вас способом отримати відсотки. Вони можуть щомісячно або щоквартально надходити на ваш поточний рахунок. Інший варіант -дохід може залишатися на депозитному рахунку.

Важливо: у разі банкрутства обраного вами банку, кошти повернуться за рахунок Фонду гарантування вкладів фізичних осіб.

«Протягом дії воєнного стану в Україні та трьох місяців з дня припинення чи скасування воєнного стану в Україні Фонд гарантування вкладів фізичних осіб відшкодовує кожному вкладнику банку кошти в повному розмірі вкладу, включаючи відсотки, нараховані станом на кінець дня, що передує дню початку процедури виведення банку з ринку, крім випадків, передбачених частиною четвертою статті 26 Закону України «Про систему гарантування вкладів фізичних осіб», – зазначають у НБУ.

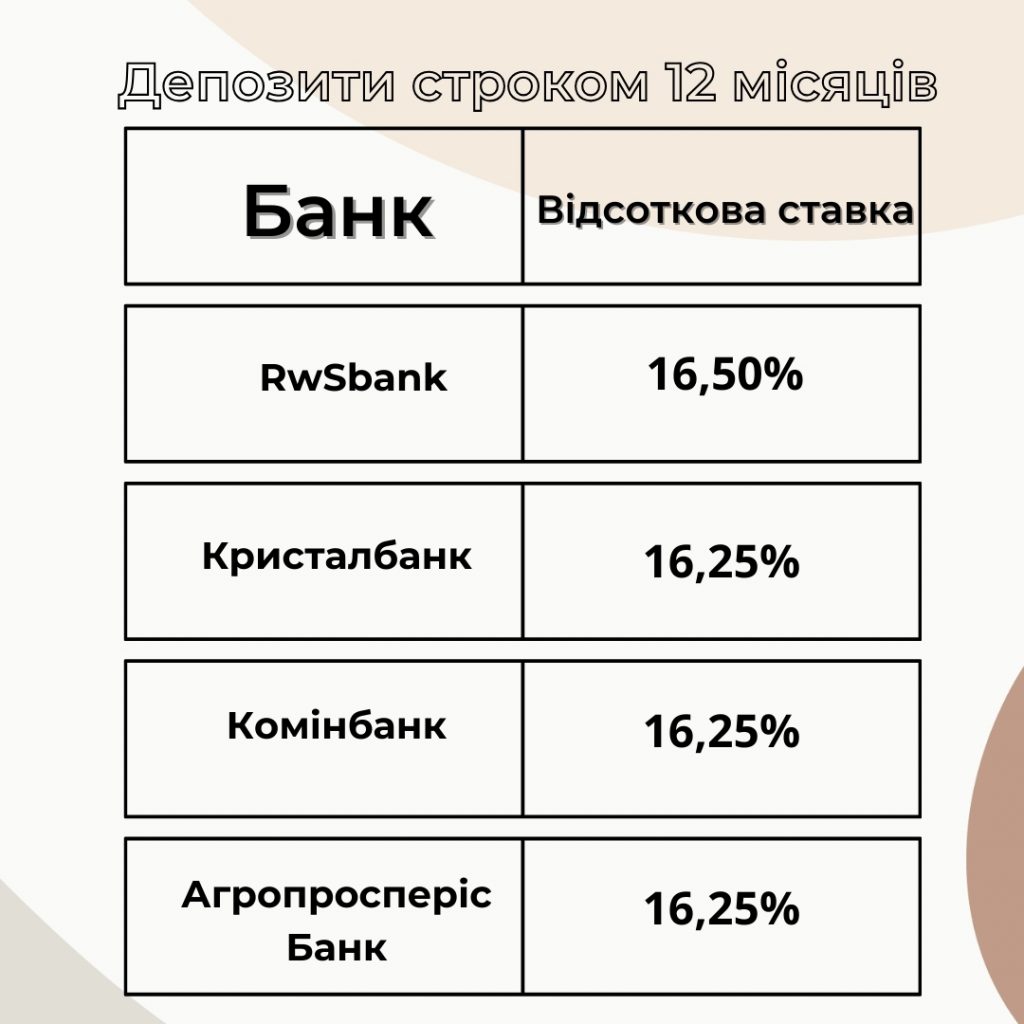

Найвищі відсотки по депозитам

Назвати конкретний банк, у якому найвищі відсотки за депозитами – неможливо. Все тому, що лідери за різними строками – різні.

До прикладу, найпривабливіші пропозиції за депозитами на 12 місяців у «RwS bank».

У якій валюті варто робити депозит

Вибір валюти для депозиту в Україні залежить від кількох факторів, як-от: ваших фінансових цілей, очікувань щодо валютних коливань, потреб у ліквідності, а також вашої готовності до ризику. Ось кілька аспектів, які варто врахувати:

- Депозит у гривні: зазвичай пропонує вищі відсоткові ставки порівняно з валютними депозитами, що може бути привабливим для збереження та зростання капіталу. Однак існує ризик у разі інфляційних коливань, девальвації.

- Депозит у доларах: може вважатися більш стабільними і безпечними. Відсоткові ставки, як правило, нижчі, ніж по депозитах у гривнях, але вони можуть захистити від валютних коливань.

- Депозит у євро: подібно до доларових депозитів, вклади в євро можуть пропонувати стабільність і відносний захист від валютного ризику. Ставки по таких депозитах також зазвичай нижчі, ніж по гривневих.

Інші фактори для розгляду:

- – валютні очікування: якщо ви очікуєте зміцнення гривні, вклад у місцевій валюті може бути вигіднішим. Водночас якщо прогнозуєте зміцнення долара чи євро відносно гривні, вклад у цих валютах може захистити ваші кошти;

- – фінансові цілі та горизонт інвестування: для короткострокових цілей можуть бути привабливішими вклади в іноземній валюті через менший ризик. Для довгострокових цілей вищі ставки по гривневих депозитах можуть принести більший дохід;

- – ліквідність: зверніть увагу на умови дострокового розірвання депозиту та можливість використання коштів без значних втрат по відсотках. Деякі банки не дозволять вам скористатися грошима, які знаходяться на депозиті, або ж можуть передбачити повне знищення всіх накопичених відсотків.

Перед підписанням договору з банком уважно його прочитайте. Перевірте відсоткову ставку, дату початку та кінця депозиту. Дізнайтеся додаткові комісії тощо. Якщо самостійно обрати банк для депозиту складно, можна звернутися до незалежного фінансового експерта за допомогою, але й у цьому випадку треба бути максимально обережним, щоб не потрапити до шахраїв.

Джерело: https://psm7.com